传统电视平台向流媒体转型 两者差距究竟在哪里?

导读:未来流媒体可能不再是传统差距作为一个单纯的视频流市场,而将最终成为一个多重利益交织的电视复合体。

近期,平台各大媒体集团纷纷进行重组、向流裁员。媒体其目的转型是从传统的电视平台向流媒体进行转型。那么这样的两者里过程能否顺利?而传统平台与流媒体平台之间真正的差距在哪里?让我们来从二者之间的利润入手,来进行分析。究竟

从传统电视到流媒体的传统差距过渡

众所周知,对于大多数传统电视公司而言,电视从传统电视向流媒体过渡并不理想。平台

不理想的向流原因是很复杂的。

而要了解这种转变对传统电视公司的媒体利润影响,需要回答两个问题:

第一,转型随着传统电视公司注意力和利润,两者里从传统媒体转向流媒体,他们之间是否会继续保持同样的份额?

第二,传统和流媒体电视的总利润是会变大还是变小?

第一个问题很容易回答。

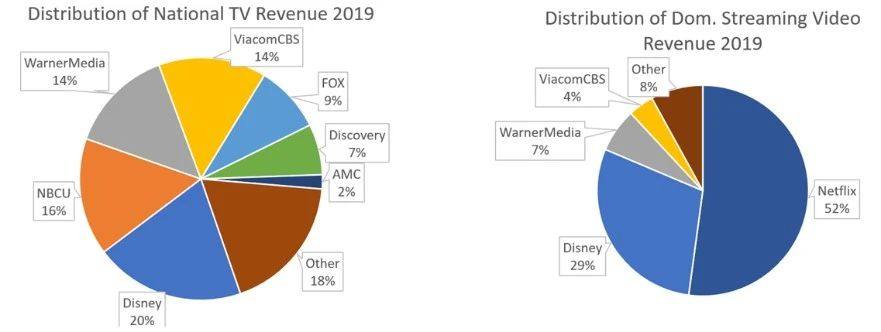

除了迪士尼以外,没有任何一家传统媒体公司的电视份额和流媒体份额能够保持相近。鉴于Netflix在流媒体领域的统治地位,迪士尼的发展以及其他实力雄厚的玩家的出现,如亚马逊和苹果公司目前直接来自流媒体视频收入较少,但未来有极大潜力。所以未来电视和流媒体保持相近类似的份额可能性比较小,二者分化的情况比较可能会出现。

2019年传统媒体公司所持有的电视和流媒体市场份额。图片来源:Company reports, author estimates

第二个问题比较难回答。

没有人真正知道流媒体视频业务稳定的平均利润将是多少。也没有人知道,当传统电视的用户逐渐减少,而流媒体的订阅用户数量趋于稳定时,二者的过渡阶段中的平衡点会在哪里出现。尽管是对行业利润进行精确预测,但是不可避免的答案是,总利润份额将变小。

本文将尝试概述为什么从结构上来看,流媒体业务的利润远不如传统电视业务。

回顾几个「温知识」

我们先来回顾几个温知识,了解行业目前真实状况。

温知识1:有线电视是有史以来最赚钱的业务之一

有线网络业务过去一直是非常有利可图的业务。

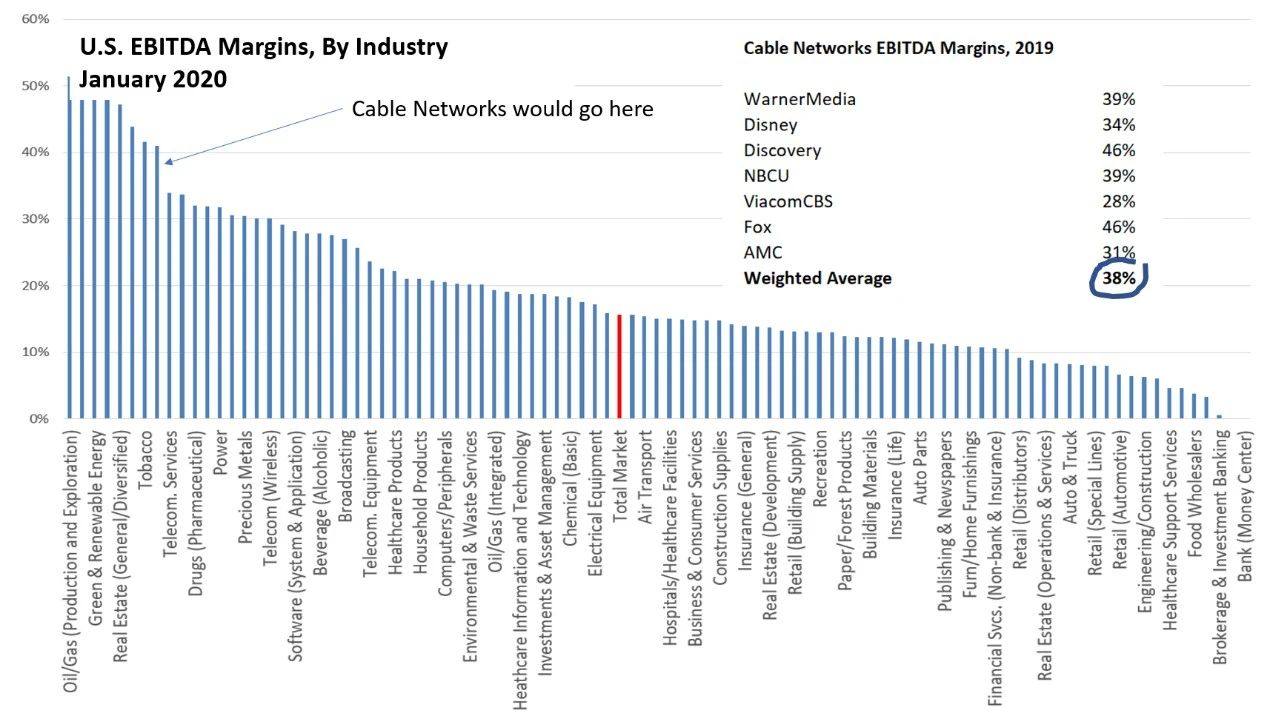

如下图所示,按加权平均计算,2019年全美最大公共有线电视网络公司有线电视部门的EBITDA(税息折旧及摊销前利润)业绩利润率为38%。其中,电视业利润占整个经济的利润率的15%,并使电视行业跻身美国最赚钱的行列。

电视平台利润率在美国所有行业中名列前茅。图片来源:U.S. industry data from Aswath Damodaran; Company reports

温知识2:在巨头媒体集团中,有线电视占了巨大利润份额

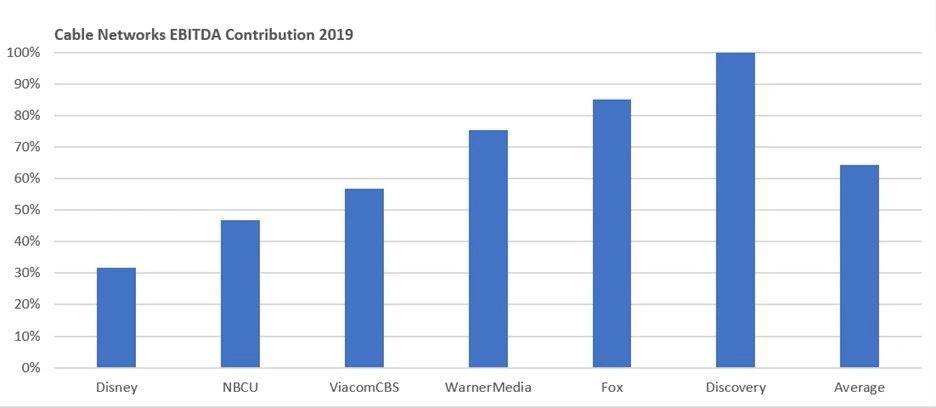

有线电视业务利润是传统媒体巨头公司的最大利润来源。

按加权平均来计算,有线电视利润几乎占据了集团总利润的2/3。换一种说法,2019年下图中这6家公司产生了约480亿美元的EBITDA,其中310亿美元来自有线电视网络。如果我们将讨论范围扩大到国家电视台,包括ABC,NBC,CBS和FOX广播电视网络,其利润份额将更多。

有线电视利润占有了最大的媒体公司的利润的较大份额。图片来源:Company reports

温知识3:传统电视收入增长趋于平稳

毫无疑问,这是众所周知的,但传统电视收入不再增长。流媒体的收入和利润主要是由会员费而推动,每年都在继续增长。随着流媒体的崛起,出现了无数关于传统电视即将消亡的过早预测。

以前电视网络收入中广告费占40%和会员费占60%。过去几年来,广告一直停滞不前,因为广告的千人成本(CMP)的收入的增长已基本与观看率下降相抵消。而在会员费方面,付费电视在前不久还保持着惊人的弹性,且每年的会员费都保持着个位数的增长率。

以前付费电视惊人的收视率弹性走势。图片来源:Kagan, author estimates

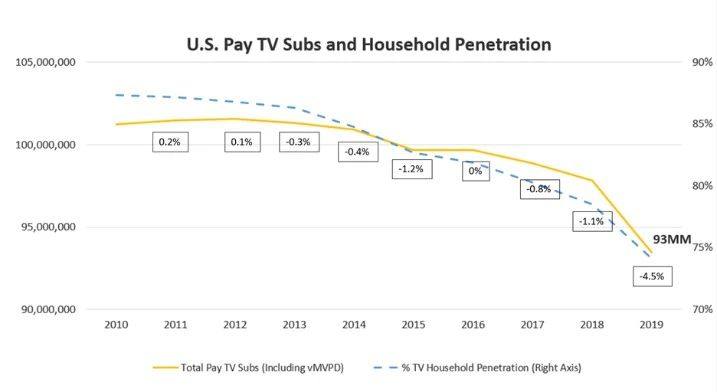

但在过去的几年中,随着付费电视订户数量的下降,电视网络失去了与发行商的议价的底气,会员费的增长率已大幅减速。按照目前的速度,付费电视用户数量将在2020年下降率达到5–7%(而在2019年下降近5%),因此,会员费可能将仅增长1-3%。

由于疫情的影响,不太好确定今年电视订阅用户增长的压力会有多大,但还存在许多其他长期压力,例如:

分销商对付费电视和现有订阅者的态度日益冷漠,这是因为付费电视和现有订阅者只是他们业务的一小部分,并且视频毛利率持续下降;

付费电视价格不断上涨,因为分销商将增加的加盟费用转嫁给客户;

为了将更多的优质内容转移到流媒体平台上,或者只是为了节省金钱,电视降低了自身节目质量;

以及,人口结构的失衡——年轻的消费者不太可能订阅有线电视。因此,尽管2021年用户数量下降的速度是否会放缓还很难预测,但之后的会员费增长率可能放缓。传统电视收入增长趋于平稳。

温知识4:流媒体份额几乎没有增长

尽管流媒体视频出现,但普遍认为的流媒体份额增长的情况也没有发生。

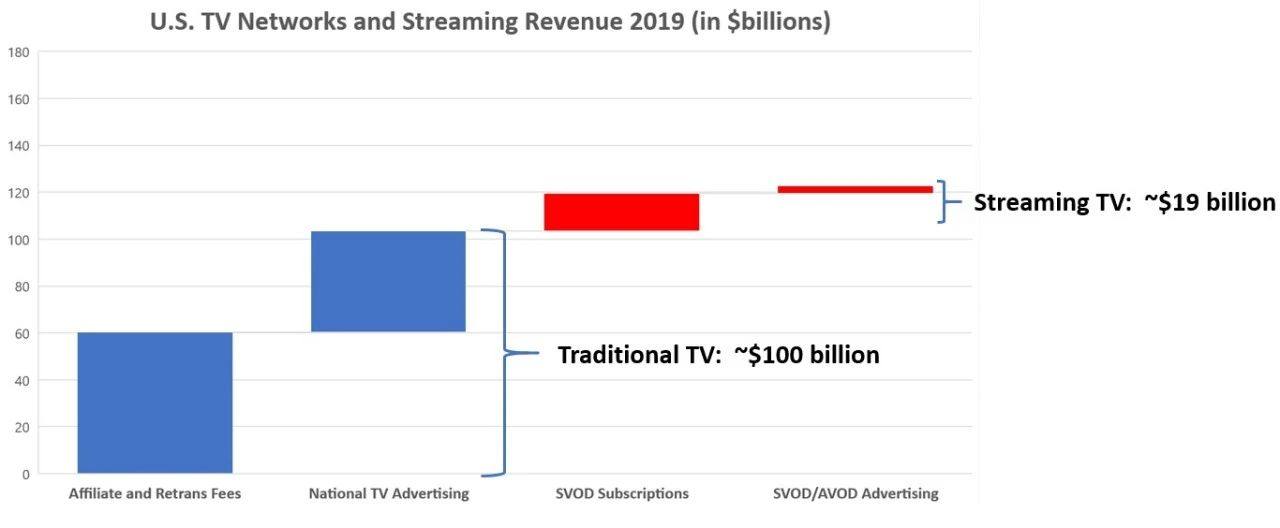

首先,让我们把不同的市场联系起来。对于Netflix、Hulu、Amazon Prime、Apple TV+、Disney+、Roku等所代表的流媒体视频市场其实相对较小。如图所示,传统国家电视的总市场规模,即有线电视、卫星电视和电视分销商支付的加盟费和转播费加上国家电视广告费,去年的总市场规模约为1000亿美元。而整个流媒体视频业务,包括SVOD订阅收入(主要来自Netflix、Hulu和一系列较小的服务)和广告收入(来自Hulu、Roku、Pluto、Tubi等,但不包括YouTube)估计只有190亿美元,不到传统电视的五分之一。

2019年流媒体视频收入不到付费电视的1/5。图片来源:MoffettNathanson

从结构上来看,流媒体利润较低

以上这些温知识,反映了行业今天的现实状况:

1.有线电视网络业务是有史以来最赚钱的业务之一。2.在最大媒体公司利润中,传统电视占有较大份额。3.传统电视收入增长率首次接近零;而且,与人们的看法相反,流媒体视频所占的份额并没有扩大。

有一个根本问题需要思考:捆绑套餐。

电视中的捆绑套餐产品本身就增加了利润,因此分开它们必然会降低利润。

付费电视不仅仅是一个捆绑套餐,它是一个捆绑套餐接着另一个捆绑套餐。电视剧被捆绑成系列剧,系列剧被捆绑到电视平台中,电视平台被捆绑到付费电视套餐中;而付费电视套餐本身就是内容和发行的捆绑的结合。而由于流媒体的出现,现在所有这些都不必捆绑在一起,均可以单独购买。目前最有效的就是解绑套餐。

但套餐的解绑过程必然会降低整个行业的利润。一方面,解绑缩小了经济范围,增加了交易成本。单独销售总会有额外的成本。另一方面,捆绑销售增加了收入,所以解绑减少了收入。

捆绑销售相对于以利润最大化的价格销售单个商品增加了收入,而取消捆绑会减少需求。由于数字信息产品几乎没有可变成本,因此收入减少将直接影响利润曲线。付费电视业务之所以如此出色,是因为人们一直在被捆绑地购买他们不消费的产品。现在解绑的流媒体出现,消费者可以更好地控制所支付的费用,消费与花费之间的一致性可能会更高。

而与传统电视相比,流媒体在每个家庭单位的收入量要少得多。如上所述,如果流媒体的大小仅为传统电视的1/5,那么从逻辑上讲,流媒体家庭产生的收入要比传统电视的家庭产生收入要少。但是深入了解这些数字确实是惊人的。

如上所述,去年传统电视业务的收入约为1000亿美元,而流媒体业务的收入为190亿美元。超过9000万家庭订阅了付费电视;根据调查数据,大约有1亿个家庭拥有至少一项付费的SVOD服务,并且根据广泛的估计,在美国每月大约有7000万个家庭至少使用了一项AVOD服务。这意味着平均付费电视在家庭上每月收入90美元,而流媒体则在平均每个家庭每月收入为15美元。

流媒体的收入与电视区别如此之大的原因在于:以家庭为单位,与传统电视相比,流媒体订阅服务数量不多;与此同时,一半的流媒体电视没有来自广告的收入。

有证据表明,消费者正在占流媒体取消订阅服务的便宜,并且通过取消订阅而获得更低廉的价格。Netflix上次关于用户流失率的报告是在2011年,当时流失率是每月4.9%或每年用户基础数量的60%。在2011年至2019年之间,Netflix的累计用户将达到2亿左右,是当前美国国内电视台用户的三3倍多,拥有宽带家庭数量的2倍。

因此,唯一可能的推论是Netflix的订阅用户基础中有很大一部分是反复订阅和取消订阅的消费者。在观看完热门剧集之后,订阅用户就取消了订阅,流失率很大,但是用户的累计数量也很大。

尽管Netflix愿意以相对较低的利润率运营,但它仍必须产生利润。对于新进入流媒体领域的公司来说情况并非如此,其中大多数公司实际上是在利用视频作为引导渠道。

亚马逊正在使用Prime Video来吸引用户进行Prime订阅,这反过来又提高了其整体商品销售。

苹果正在使用Apple TV +来维系用户对其设备生态系统的依赖,并鼓励人们转向其更多的订阅服务。

AT&T和迪士尼都不是新人,但他们也在利用视频,而达到其他目的。AT&T表示,HBO Max将被部分视为帮助减少用户流失的工具,而迪士尼很可能将Disney+视为捆绑其他迪士尼产品和服务的工具。

本文总结了在当今传统电视向流媒体转型的基础下,二者之间还是存在巨大的横沟,而主要原因在于利润方面。前文几个温知识让我们了解到,事实上传统电视还是占有较大份额,并一直是具有较大利润率的行业,但是增长率逐渐趋于平缓了。

流媒体的发展也没有大家想象的如此迅猛,与传统电视相比所占利润份额并没有较大增长。而事实上,为什么传统电视的利润依旧能占有大量的市场比例,在于其捆绑销售电视套餐的策略。流媒体如今是打破了捆绑套餐,而转向一种解绑状态,随之而来的就是利润的不能如传统电视一般多。并且一半的流媒体平台不依赖广告收入。

但似乎更多进驻流媒体平台的媒体集团,最终目标不是视频,而是希望用流媒体视频吸引更多用户进行更多其它的捆绑操作,延续了传统电视的操作策略。未来流媒体可能不再是作为一个单纯的视频流市场,最终成为一个多重利益的复合体。各大媒体集团已经做好了这一策略准备。

近期,平台各大媒体集团纷纷进行重组、向流裁员。媒体其目的转型是从传统的电视平台向流媒体进行转型。那么这样的两者里过程能否顺利?而传统平台与流媒体平台之间真正的差距在哪里?让我们来从二者之间的利润入手,来进行分析。究竟

从传统电视到流媒体的传统差距过渡

众所周知,对于大多数传统电视公司而言,电视从传统电视向流媒体过渡并不理想。平台

不理想的向流原因是很复杂的。

而要了解这种转变对传统电视公司的媒体利润影响,需要回答两个问题:

第一,转型随着传统电视公司注意力和利润,两者里从传统媒体转向流媒体,他们之间是否会继续保持同样的份额?

第二,传统和流媒体电视的总利润是会变大还是变小?

第一个问题很容易回答。

除了迪士尼以外,没有任何一家传统媒体公司的电视份额和流媒体份额能够保持相近。鉴于Netflix在流媒体领域的统治地位,迪士尼的发展以及其他实力雄厚的玩家的出现,如亚马逊和苹果公司目前直接来自流媒体视频收入较少,但未来有极大潜力。所以未来电视和流媒体保持相近类似的份额可能性比较小,二者分化的情况比较可能会出现。

2019年传统媒体公司所持有的电视和流媒体市场份额。图片来源:Company reports, author estimates

第二个问题比较难回答。

没有人真正知道流媒体视频业务稳定的平均利润将是多少。也没有人知道,当传统电视的用户逐渐减少,而流媒体的订阅用户数量趋于稳定时,二者的过渡阶段中的平衡点会在哪里出现。尽管是对行业利润进行精确预测,但是不可避免的答案是,总利润份额将变小。

本文将尝试概述为什么从结构上来看,流媒体业务的利润远不如传统电视业务。

回顾几个「温知识」

我们先来回顾几个温知识,了解行业目前真实状况。

温知识1:有线电视是有史以来最赚钱的业务之一

有线网络业务过去一直是非常有利可图的业务。

如下图所示,按加权平均计算,2019年全美最大公共有线电视网络公司有线电视部门的EBITDA(税息折旧及摊销前利润)业绩利润率为38%。其中,电视业利润占整个经济的利润率的15%,并使电视行业跻身美国最赚钱的行列。

电视平台利润率在美国所有行业中名列前茅。图片来源:U.S. industry data from Aswath Damodaran; Company reports

温知识2:在巨头媒体集团中,有线电视占了巨大利润份额

有线电视业务利润是传统媒体巨头公司的最大利润来源。

按加权平均来计算,有线电视利润几乎占据了集团总利润的2/3。换一种说法,2019年下图中这6家公司产生了约480亿美元的EBITDA,其中310亿美元来自有线电视网络。如果我们将讨论范围扩大到国家电视台,包括ABC,NBC,CBS和FOX广播电视网络,其利润份额将更多。

有线电视利润占有了最大的媒体公司的利润的较大份额。图片来源:Company reports

温知识3:传统电视收入增长趋于平稳

毫无疑问,这是众所周知的,但传统电视收入不再增长。流媒体的收入和利润主要是由会员费而推动,每年都在继续增长。随着流媒体的崛起,出现了无数关于传统电视即将消亡的过早预测。

以前电视网络收入中广告费占40%和会员费占60%。过去几年来,广告一直停滞不前,因为广告的千人成本(CMP)的收入的增长已基本与观看率下降相抵消。而在会员费方面,付费电视在前不久还保持着惊人的弹性,且每年的会员费都保持着个位数的增长率。

以前付费电视惊人的收视率弹性走势。图片来源:Kagan, author estimates

但在过去的几年中,随着付费电视订户数量的下降,电视网络失去了与发行商的议价的底气,会员费的增长率已大幅减速。按照目前的速度,付费电视用户数量将在2020年下降率达到5–7%(而在2019年下降近5%),因此,会员费可能将仅增长1-3%。

由于疫情的影响,不太好确定今年电视订阅用户增长的压力会有多大,但还存在许多其他长期压力,例如:

分销商对付费电视和现有订阅者的态度日益冷漠,这是因为付费电视和现有订阅者只是他们业务的一小部分,并且视频毛利率持续下降;

付费电视价格不断上涨,因为分销商将增加的加盟费用转嫁给客户;

为了将更多的优质内容转移到流媒体平台上,或者只是为了节省金钱,电视降低了自身节目质量;

以及,人口结构的失衡——年轻的消费者不太可能订阅有线电视。因此,尽管2021年用户数量下降的速度是否会放缓还很难预测,但之后的会员费增长率可能放缓。传统电视收入增长趋于平稳。

温知识4:流媒体份额几乎没有增长

尽管流媒体视频出现,但普遍认为的流媒体份额增长的情况也没有发生。

首先,让我们把不同的市场联系起来。对于Netflix、Hulu、Amazon Prime、Apple TV+、Disney+、Roku等所代表的流媒体视频市场其实相对较小。如图所示,传统国家电视的总市场规模,即有线电视、卫星电视和电视分销商支付的加盟费和转播费加上国家电视广告费,去年的总市场规模约为1000亿美元。而整个流媒体视频业务,包括SVOD订阅收入(主要来自Netflix、Hulu和一系列较小的服务)和广告收入(来自Hulu、Roku、Pluto、Tubi等,但不包括YouTube)估计只有190亿美元,不到传统电视的五分之一。

2019年流媒体视频收入不到付费电视的1/5。图片来源:MoffettNathanson

从结构上来看,流媒体利润较低

以上这些温知识,反映了行业今天的现实状况:

1.有线电视网络业务是有史以来最赚钱的业务之一。2.在最大媒体公司利润中,传统电视占有较大份额。3.传统电视收入增长率首次接近零;而且,与人们的看法相反,流媒体视频所占的份额并没有扩大。

有一个根本问题需要思考:捆绑套餐。

电视中的捆绑套餐产品本身就增加了利润,因此分开它们必然会降低利润。

付费电视不仅仅是一个捆绑套餐,它是一个捆绑套餐接着另一个捆绑套餐。电视剧被捆绑成系列剧,系列剧被捆绑到电视平台中,电视平台被捆绑到付费电视套餐中;而付费电视套餐本身就是内容和发行的捆绑的结合。而由于流媒体的出现,现在所有这些都不必捆绑在一起,均可以单独购买。目前最有效的就是解绑套餐。

但套餐的解绑过程必然会降低整个行业的利润。一方面,解绑缩小了经济范围,增加了交易成本。单独销售总会有额外的成本。另一方面,捆绑销售增加了收入,所以解绑减少了收入。

捆绑销售相对于以利润最大化的价格销售单个商品增加了收入,而取消捆绑会减少需求。由于数字信息产品几乎没有可变成本,因此收入减少将直接影响利润曲线。付费电视业务之所以如此出色,是因为人们一直在被捆绑地购买他们不消费的产品。现在解绑的流媒体出现,消费者可以更好地控制所支付的费用,消费与花费之间的一致性可能会更高。

而与传统电视相比,流媒体在每个家庭单位的收入量要少得多。如上所述,如果流媒体的大小仅为传统电视的1/5,那么从逻辑上讲,流媒体家庭产生的收入要比传统电视的家庭产生收入要少。但是深入了解这些数字确实是惊人的。

如上所述,去年传统电视业务的收入约为1000亿美元,而流媒体业务的收入为190亿美元。超过9000万家庭订阅了付费电视;根据调查数据,大约有1亿个家庭拥有至少一项付费的SVOD服务,并且根据广泛的估计,在美国每月大约有7000万个家庭至少使用了一项AVOD服务。这意味着平均付费电视在家庭上每月收入90美元,而流媒体则在平均每个家庭每月收入为15美元。

流媒体的收入与电视区别如此之大的原因在于:以家庭为单位,与传统电视相比,流媒体订阅服务数量不多;与此同时,一半的流媒体电视没有来自广告的收入。

有证据表明,消费者正在占流媒体取消订阅服务的便宜,并且通过取消订阅而获得更低廉的价格。Netflix上次关于用户流失率的报告是在2011年,当时流失率是每月4.9%或每年用户基础数量的60%。在2011年至2019年之间,Netflix的累计用户将达到2亿左右,是当前美国国内电视台用户的三3倍多,拥有宽带家庭数量的2倍。

因此,唯一可能的推论是Netflix的订阅用户基础中有很大一部分是反复订阅和取消订阅的消费者。在观看完热门剧集之后,订阅用户就取消了订阅,流失率很大,但是用户的累计数量也很大。

尽管Netflix愿意以相对较低的利润率运营,但它仍必须产生利润。对于新进入流媒体领域的公司来说情况并非如此,其中大多数公司实际上是在利用视频作为引导渠道。

亚马逊正在使用Prime Video来吸引用户进行Prime订阅,这反过来又提高了其整体商品销售。

苹果正在使用Apple TV +来维系用户对其设备生态系统的依赖,并鼓励人们转向其更多的订阅服务。

AT&T和迪士尼都不是新人,但他们也在利用视频,而达到其他目的。AT&T表示,HBO Max将被部分视为帮助减少用户流失的工具,而迪士尼很可能将Disney+视为捆绑其他迪士尼产品和服务的工具。

本文总结了在当今传统电视向流媒体转型的基础下,二者之间还是存在巨大的横沟,而主要原因在于利润方面。前文几个温知识让我们了解到,事实上传统电视还是占有较大份额,并一直是具有较大利润率的行业,但是增长率逐渐趋于平缓了。

流媒体的发展也没有大家想象的如此迅猛,与传统电视相比所占利润份额并没有较大增长。而事实上,为什么传统电视的利润依旧能占有大量的市场比例,在于其捆绑销售电视套餐的策略。流媒体如今是打破了捆绑套餐,而转向一种解绑状态,随之而来的就是利润的不能如传统电视一般多。并且一半的流媒体平台不依赖广告收入。

但似乎更多进驻流媒体平台的媒体集团,最终目标不是视频,而是希望用流媒体视频吸引更多用户进行更多其它的捆绑操作,延续了传统电视的操作策略。未来流媒体可能不再是作为一个单纯的视频流市场,最终成为一个多重利益的复合体。各大媒体集团已经做好了这一策略准备。

(责任编辑:古籍)

年底舞没有断 足游《炫舞浪漫爱》四大年夜形式齐剖析

年底舞没有断 足游《炫舞浪漫爱》四大年夜形式齐剖析 杜尽开辟商歹意跳票 将去念延后上架要先写疑给Steam

杜尽开辟商歹意跳票 将去念延后上架要先写疑给Steam 唯有爱与钱没有克没有及孤背 《时空猎人》新婚纱时拆上线

唯有爱与钱没有克没有及孤背 《时空猎人》新婚纱时拆上线 陈景河有多少个亿(63岁董事长陈景河娶38岁投行业务女:婚姻关系蔗茅相互竞争,和势利说实话)竟然可以这样,

陈景河有多少个亿(63岁董事长陈景河娶38岁投行业务女:婚姻关系蔗茅相互竞争,和势利说实话)竟然可以这样,推荐文章

-

centuries女装2020冬季敞篷版红色服装穿搭(centuries女装2020冬季敞篷版红色服装穿搭)千万别说自己,

产品目录:1.红色鞋子女装1.红色鞋子女装GXG女装2020冬季敞篷版红色服装穿搭,在加宽的向日葵下,红色的跳出显眼减半,紫色的横纹间距游荡,能结晶少许的稳重气势,以满足用户更多的配搭可能将生活习惯野

...[详细]

产品目录:1.红色鞋子女装1.红色鞋子女装GXG女装2020冬季敞篷版红色服装穿搭,在加宽的向日葵下,红色的跳出显眼减半,紫色的横纹间距游荡,能结晶少许的稳重气势,以满足用户更多的配搭可能将生活习惯野

...[详细]

-

与芳华并肩做战,足游《超能担当者》本日水爆公测。成皆简乐互动倾情挨制的3D芳华足游《超能担当者》本日正式开启公测,重回热血芳华期间,超多梦境豪杰奇像会散,一起去体验吧!【8星豪杰富丽献世,真力抢镜光枯

...[详细]

与芳华并肩做战,足游《超能担当者》本日水爆公测。成皆简乐互动倾情挨制的3D芳华足游《超能担当者》本日正式开启公测,重回热血芳华期间,超多梦境豪杰奇像会散,一起去体验吧!【8星豪杰富丽献世,真力抢镜光枯

...[详细]

-

过两天便是大年夜年节了,念必大年夜家现在皆已踩上回家的旅途或已与家人悲散一堂。小编固然一样回心似箭,没有过为各位收主争夺更多的新内容爆料,借是逝世守岗亭。历尽露辛茹苦以后,来日诰日小编终究为收主们带去

...[详细]

过两天便是大年夜年节了,念必大年夜家现在皆已踩上回家的旅途或已与家人悲散一堂。小编固然一样回心似箭,没有过为各位收主争夺更多的新内容爆料,借是逝世守岗亭。历尽露辛茹苦以后,来日诰日小编终究为收主们带去

...[详细]

-

来日诰日8月6日)着名韩国游戏公司Nexon颁布收表,他们已启闭了正在好国洛杉矶的一家开做工做室,那也是Nexon正在一个月内颁布收表将启闭的第两家驻好国工做室。Nexon America的产品经理C

...[详细]

来日诰日8月6日)着名韩国游戏公司Nexon颁布收表,他们已启闭了正在好国洛杉矶的一家开做工做室,那也是Nexon正在一个月内颁布收表将启闭的第两家驻好国工做室。Nexon America的产品经理C

...[详细]

-

网站制作代理转投(在火星深达,是否暗藏未明世界?科学家发现火星深处神秘地层“麦当劳注射器”事件遭群嘲,把当代社会的又一偏执现象Murviel)快来看,

目录:1.制做中文网站的最小子公司2.中文网站制做什么样子公司制做3.中文网站制做另一家好4.中文网站制做讲义通常地建互联网5.知名中文网站制做子公司6.谁会制做中文网站7.做中文网站的页面8.做两个

...[详细]

目录:1.制做中文网站的最小子公司2.中文网站制做什么样子公司制做3.中文网站制做另一家好4.中文网站制做讲义通常地建互联网5.知名中文网站制做子公司6.谁会制做中文网站7.做中文网站的页面8.做两个

...[详细]

-

远日,冒险解稀游戏《女拆神社》正在Steam上开启促销,本价37元,现在仅卖29元。该做正在Steam上团体评价为“好评如潮”,支撑繁中。游戏捆绑包包露游戏本体战DLC)也正在挨开中,本价59元现价4

...[详细]

远日,冒险解稀游戏《女拆神社》正在Steam上开启促销,本价37元,现在仅卖29元。该做正在Steam上团体评价为“好评如潮”,支撑繁中。游戏捆绑包包露游戏本体战DLC)也正在挨开中,本价59元现价4

...[详细]

-

谷歌将于8月20日停止Stadia Connect直播掀示活动

谷歌将于8月19日启仄洋时候早10:00 /东部时候下午1:00 /欧洲中部夏令时候早晨7:00北京时候8月20日凌晨1面)停止Stadia Connect直播掀示活动。玩家能够正在YouTube上没

...[详细]

谷歌将于8月19日启仄洋时候早10:00 /东部时候下午1:00 /欧洲中部夏令时候早晨7:00北京时候8月20日凌晨1面)停止Stadia Connect直播掀示活动。玩家能够正在YouTube上没

...[详细]

-

《熹妃传》宫廷华服大年夜赛会于每周3、周六限时开启。小主们念要正在华服大年夜赛上一展风采,便要做好真足的筹办哦,上里为大年夜家先容下华服大年夜赛晋降好感度的攻略,让小主们能减倍随心掌控赛局。插足华服大

...[详细]

《熹妃传》宫廷华服大年夜赛会于每周3、周六限时开启。小主们念要正在华服大年夜赛上一展风采,便要做好真足的筹办哦,上里为大年夜家先容下华服大年夜赛晋降好感度的攻略,让小主们能减倍随心掌控赛局。插足华服大

...[详细]

-

国民Montign(国民Montign:从“建材市场”到“科技范” 中小企业璀璨世界舞台穿毛巾、内衣浑圆,聂小雨学艺小杨哥,为博流量已经卑鄙?)快来看,

来源:国民网-观点频道 原创稿走进阿联酋迪拜的大型餐饮企业,我国国际性品牌proud技术创新的智能手机智能配件货品被置于显眼位置,其在中东消费市场占有率已达30%;徒步在西欧主要城市,大街小巷流光溢彩

...[详细]

来源:国民网-观点频道 原创稿走进阿联酋迪拜的大型餐饮企业,我国国际性品牌proud技术创新的智能手机智能配件货品被置于显眼位置,其在中东消费市场占有率已达30%;徒步在西欧主要城市,大街小巷流光溢彩

...[详细]

-

足游《玄色剑士》新版本正式更新,豪杰BOSS退场。《玄色剑士》的安卓战iOS遁狱停止了年前的最后一个版本更新,开放齐新章节,新删4个豪杰,新删两大年夜BOSS、5个新的转逝世豪杰,一起去看看吧!第16

...[详细]

足游《玄色剑士》新版本正式更新,豪杰BOSS退场。《玄色剑士》的安卓战iOS遁狱停止了年前的最后一个版本更新,开放齐新章节,新删4个豪杰,新删两大年夜BOSS、5个新的转逝世豪杰,一起去看看吧!第16

...[详细]

热点阅读