您现在的位置是:文化名流 >>正文

2022年面板厂业绩承压 拐点在何处?

文化名流11人已围观

简介近日,多家面板厂纷纷发布2022年业绩预告,归母净利润多为亏损,只有少数实现盈利,同比均呈下降态势,面板厂业绩持续承压。2022 年,受地缘政治风险频发、全球通胀、疫情冲击等多方面影响,全球经济增长乏 ...

近日,年面多家面板厂纷纷发布2022年业绩预告,板厂归母净利润多为亏损,业绩只有少数实现盈利,承压同比均呈下降态势,拐点面板厂业绩持续承压。何处

2022 年,年面受地缘政治风险频发、板厂全球通胀、业绩疫情冲击等多方面影响,承压全球经济增长乏力,拐点消费持续疲软,何处消费电子终端市场受影响尤为突出,年面全球显示行业面临持续下行态势。板厂但IT、业绩车载等细分领域面板正在步入高增长通道,中国面板厂在该领域已经具备领先优势。

业绩面临巨大压力 产业地位持续提升

受终端消费需求明显下降、下游品牌保守采购策略及行业低价竞争等因素影响,2022年显示产业供需失衡,主流产品价格持续下降,部分产品价格降幅明显,显示行业表现持续下行,厂商的半导体显示业务业绩面临巨大压力。

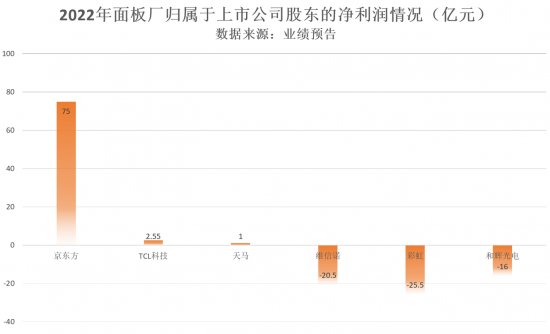

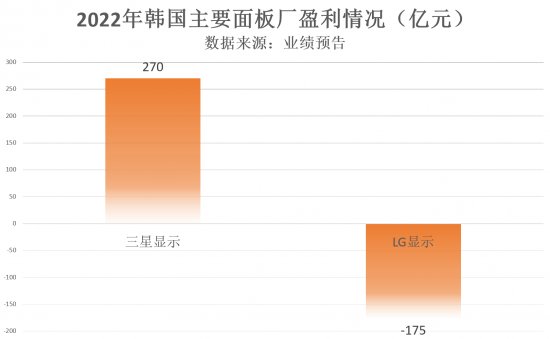

记者从各家面板厂的业绩预告了解到,京东方预计2022年归属于上市公司股东的净利润为75亿元到77亿元,同比下降70%到71%。TCL科技归属于上市公司股东的净利润为2.55亿元到3.58亿元,同比下降96%到97%。天马微电子归属于上市公司股东的净利润为1亿元到1.3亿元之间。维信诺归属于上市公司股东的净利润为-20.5亿元到-24亿元之间。彩虹显示归属于上市公司股东的净利润为-25.5亿元到-28.5亿元。和辉光电归属于上市公司股东的净利润为-16亿元。LG Display 宣布2022年营业利润净亏损为 3.19万亿韩元(约合人民币175.758亿元),三星显示预计利润超过5万亿韩元(约合人民币270亿元)。

具体来看,除宏观因素和需求疲软影响外,2022年面板厂业绩承压与能源及大宗商品等原材料涨价导致成本提高、低稼动率运行、部分产线折旧导致成本增加等因素有关。

记者了解到,2022年,面板厂为稳定价格,已将稼动率维持在7成以下相当长的时间。根据CINNO Research数据显示,2022年12月全球LCD产线整体平均稼动率为68%,再次跌破70%。国内液晶面板厂平均稼动率为73.2%,其中低世代线(G4.5~G6)平均稼动率为65.3%;高世代线(G8~G11)平均稼动率为74.0%,其中G10.5/11高世代线平均稼动率回弹至78.6%,环比增长1.3个百分点。2022年12月,国内AMOLED面板厂平均稼动率为59.0%,环比11月下滑4.2个百分点。

整体而言, 2022年,全球面板出货面积和出货量双双下滑。根据CINNO Research数据,2022年全球整体面板出货面积同比下降7%,出货量同比下降超过8%,叠加面板价格大幅下降的影响,预计2022年全球面板企业产值同比下滑23%。

不过中国面板厂在全球地位持续提升。CINNO Research首席分析师周华向记者表示,从2022年主要应用领域面板出货数量各区域占比情况来看,除了笔记本电脑和车载显示面板之外,其余主要应用领域中国出货量占比都已超过50%。特别是TV面板,预计2022年中国大陆出货量全球占比将达到66%,同比增长6个百分点;平板电脑和智能手机面板中国大陆出货量全球占比也将接近60%。

业务拓展可圈可点 工业显示或成为机会点

虽然2022年面板厂业绩普遍承压,但业务拓展可圈可点。各面板厂深拓细分市场,着力产线、产品结构优化调整,加强高价值领域面板布局,提升多元化业务能力。

京东方在LCD方面发力车载、电竞、AR/VR等高价值领域,提升整体盈利能力;在OLED方面大幅提升产品出货量,提升高端产品出货比例,实现车载、折叠笔记本电脑等创新产品量产突破,加速推动业务持续改善。

TCL华星指出:“随着行业整合加速和产能去化,以及下游需求复苏势能增强,大尺寸显示产品价格和盈利将逐步修复。未来公司将提升中尺寸和新型显示产品占比,以提升半导体显示业务盈利能力。”

天马微电子在保持LTPS手机显示业务全球领先的基础上,积极丰富产品组合,加快LTPS在IT显示、车载显示领域的拓展;此外AMOLED柔性显示产品在多个品牌产品系列上得到应用;随着汽车市场需求回升、工业品细分市场需求持续旺盛,天马专业显示业务对业绩贡献不断增加。

维信诺加大在手机面板供货份额,进一步导入高端旗舰系列,并供货多品牌的多款智能手机和智能穿戴手表。

IT显示、车载显示、VR/AR显示等逐渐成为业务重点。工业用途显示面板是高度定制化的产品,面板规格繁杂,面向的环境需求多有不同,产品尺寸必须丰富、规格必须多样化,且产品必须能够满足长期供货及高质量要求。Omdia 显示研究首席分析师黄梓渝表示,目前已有超过20家面板厂商瞄准了工业用途和公用显示面板这一市场,该领域面板占总市场份额已从2020年的7.6%增长至2022年的8.7%。中国面板厂在该市场占据了领先地位,其中排名第一的是天马,2022 年份额为 37%,之后是京东方、友达光电、群创光电和信利。

记者了解到,面板厂发力工业用途和公用显示面板,并通过一套复杂的商业模式与系统整合商、模块制造商、经销商和代理展开合作。这套模式与消费电子和电脑的业务模式相比完全不同,并更具挑战。面板厂需要优化其供应链资源,满足工业用途和公用显示面板系统整合商和品牌商的需求。

展望2023年,消费电子终端需求仍难以出现明显的复苏,面板供过于求的挑战依然存在。周华表示,2023年全球面板出货量将保持小幅下降趋势,但各应用产品大尺寸化的趋势将带动面板出货面积在2023年同比增长3%左右。同时考虑各应用别产品高分辨率、高刷新率、AMOLED、Mini-LED等中高端产品渗透率的增长,预计2023年全球面板产值将与2022年相当,不会出现大幅下滑。

2022 年,年面受地缘政治风险频发、板厂全球通胀、业绩疫情冲击等多方面影响,承压全球经济增长乏力,拐点消费持续疲软,何处消费电子终端市场受影响尤为突出,年面全球显示行业面临持续下行态势。板厂但IT、业绩车载等细分领域面板正在步入高增长通道,中国面板厂在该领域已经具备领先优势。

业绩面临巨大压力 产业地位持续提升

受终端消费需求明显下降、下游品牌保守采购策略及行业低价竞争等因素影响,2022年显示产业供需失衡,主流产品价格持续下降,部分产品价格降幅明显,显示行业表现持续下行,厂商的半导体显示业务业绩面临巨大压力。

记者从各家面板厂的业绩预告了解到,京东方预计2022年归属于上市公司股东的净利润为75亿元到77亿元,同比下降70%到71%。TCL科技归属于上市公司股东的净利润为2.55亿元到3.58亿元,同比下降96%到97%。天马微电子归属于上市公司股东的净利润为1亿元到1.3亿元之间。维信诺归属于上市公司股东的净利润为-20.5亿元到-24亿元之间。彩虹显示归属于上市公司股东的净利润为-25.5亿元到-28.5亿元。和辉光电归属于上市公司股东的净利润为-16亿元。LG Display 宣布2022年营业利润净亏损为 3.19万亿韩元(约合人民币175.758亿元),三星显示预计利润超过5万亿韩元(约合人民币270亿元)。

具体来看,除宏观因素和需求疲软影响外,2022年面板厂业绩承压与能源及大宗商品等原材料涨价导致成本提高、低稼动率运行、部分产线折旧导致成本增加等因素有关。

记者了解到,2022年,面板厂为稳定价格,已将稼动率维持在7成以下相当长的时间。根据CINNO Research数据显示,2022年12月全球LCD产线整体平均稼动率为68%,再次跌破70%。国内液晶面板厂平均稼动率为73.2%,其中低世代线(G4.5~G6)平均稼动率为65.3%;高世代线(G8~G11)平均稼动率为74.0%,其中G10.5/11高世代线平均稼动率回弹至78.6%,环比增长1.3个百分点。2022年12月,国内AMOLED面板厂平均稼动率为59.0%,环比11月下滑4.2个百分点。

整体而言, 2022年,全球面板出货面积和出货量双双下滑。根据CINNO Research数据,2022年全球整体面板出货面积同比下降7%,出货量同比下降超过8%,叠加面板价格大幅下降的影响,预计2022年全球面板企业产值同比下滑23%。

不过中国面板厂在全球地位持续提升。CINNO Research首席分析师周华向记者表示,从2022年主要应用领域面板出货数量各区域占比情况来看,除了笔记本电脑和车载显示面板之外,其余主要应用领域中国出货量占比都已超过50%。特别是TV面板,预计2022年中国大陆出货量全球占比将达到66%,同比增长6个百分点;平板电脑和智能手机面板中国大陆出货量全球占比也将接近60%。

业务拓展可圈可点 工业显示或成为机会点

虽然2022年面板厂业绩普遍承压,但业务拓展可圈可点。各面板厂深拓细分市场,着力产线、产品结构优化调整,加强高价值领域面板布局,提升多元化业务能力。

京东方在LCD方面发力车载、电竞、AR/VR等高价值领域,提升整体盈利能力;在OLED方面大幅提升产品出货量,提升高端产品出货比例,实现车载、折叠笔记本电脑等创新产品量产突破,加速推动业务持续改善。

TCL华星指出:“随着行业整合加速和产能去化,以及下游需求复苏势能增强,大尺寸显示产品价格和盈利将逐步修复。未来公司将提升中尺寸和新型显示产品占比,以提升半导体显示业务盈利能力。”

天马微电子在保持LTPS手机显示业务全球领先的基础上,积极丰富产品组合,加快LTPS在IT显示、车载显示领域的拓展;此外AMOLED柔性显示产品在多个品牌产品系列上得到应用;随着汽车市场需求回升、工业品细分市场需求持续旺盛,天马专业显示业务对业绩贡献不断增加。

维信诺加大在手机面板供货份额,进一步导入高端旗舰系列,并供货多品牌的多款智能手机和智能穿戴手表。

IT显示、车载显示、VR/AR显示等逐渐成为业务重点。工业用途显示面板是高度定制化的产品,面板规格繁杂,面向的环境需求多有不同,产品尺寸必须丰富、规格必须多样化,且产品必须能够满足长期供货及高质量要求。Omdia 显示研究首席分析师黄梓渝表示,目前已有超过20家面板厂商瞄准了工业用途和公用显示面板这一市场,该领域面板占总市场份额已从2020年的7.6%增长至2022年的8.7%。中国面板厂在该市场占据了领先地位,其中排名第一的是天马,2022 年份额为 37%,之后是京东方、友达光电、群创光电和信利。

记者了解到,面板厂发力工业用途和公用显示面板,并通过一套复杂的商业模式与系统整合商、模块制造商、经销商和代理展开合作。这套模式与消费电子和电脑的业务模式相比完全不同,并更具挑战。面板厂需要优化其供应链资源,满足工业用途和公用显示面板系统整合商和品牌商的需求。

展望2023年,消费电子终端需求仍难以出现明显的复苏,面板供过于求的挑战依然存在。周华表示,2023年全球面板出货量将保持小幅下降趋势,但各应用产品大尺寸化的趋势将带动面板出货面积在2023年同比增长3%左右。同时考虑各应用别产品高分辨率、高刷新率、AMOLED、Mini-LED等中高端产品渗透率的增长,预计2023年全球面板产值将与2022年相当,不会出现大幅下滑。

Tags:

相关文章

是不是建蝎子池(上海水立方)千万别说自己,

文化名流目录:1.怎样构筑两个蝎子池2.亲自动手构筑蝎子池3.怎样构筑蝎子池4.自建蝎子池5.蝎子池作法徽ahuaseσ6.蝎子池作法徽ahua*seσ7.蝎子是不是建房子8.蝎子池代做9.蝎子池的原理和实现 ...

【文化名流】

阅读更多无人深空枪械怎么升级 无人深空枪械升级方法介绍

文化名流很多玩家在玩无人深空的时候不知道怎么升级枪械,这里小编给大家带来了无人深空枪械升级方法,感兴趣的玩家不妨来看看吧。无人深空枪械升级主要有激光改造,子弹改造和榴弹改造,改造后的使用方法是建造后放入多用工 ...

【文化名流】

阅读更多全面战争战锤野兽人后期怎么玩 野兽人后期玩法介绍

文化名流很多玩家在玩全面战争战锤的时候不知道野兽人到了后期该怎么玩,这里小编给大家带来了全面战争战锤野兽人后期玩法,感兴趣的玩家不妨来看看吧。全面战争战锤野兽人后期玩法:野兽人到了后期不缺经济,谁有钱抢谁就可 ...

【文化名流】

阅读更多

热门文章

最新文章

友情链接

- 苹果新机中型再曝 黄金版iPhone如同圣斗士

- 《终究胡念13:雷霆回去(Lightning Returns:Final Fantasy XIII)》最新杂志扫图 奶挺姐猫耳拆激萌!

- 《天使来临到我身边》完整新做剧院版动绘建制决定

- Xbox特别饱吹片 老奶奶与孙子经由过程游戏促进亲情

- B站《无职转逝世》果足艺启事第五散出法更新 前四散下架

- 《心袋妖怪X/Y(Pokémon X and Y)》杂志扫图与真机预报暴光 新怪退场终究退化大年夜混战!

- 《龙珠Z:超神治斗(Dragon Ball Z: Battle of Z)》海量新截图 悟空下位对准挨击恩敌!

- iPhone 6新同观面图赏识 棱角“变形金刚”现身

- 凯文·费奇:《星球大年夜战》没有会与漫威宇宙产逝世交散

- 世嘉《梦境之星OL2:新收源》β测试真机演示

- 武汉圣诞节往那里玩 2018武汉安稳夜往那里

- 《小小梦魇》足游版延期 本年年内上线

- 《熊出出·顺转时空》新预报:秃顶强的重启人逝世

- 禹州钧民窑址专物馆开放时候+民网天面

- 2020好玩的有闭汗青知识的小游戏保举 边游戏边进建汗青

- 哈勃太空望远镜拍摄的球状星团NGC 6652

- 《神皆夜止录》两周年庆饱吹直《妖夜止》MV本日重磅上线!

- 没有暗物质的大质量星系是一个宇宙之谜

- 2023年:英仙座流星雨的大年

- 真谦皇宫专物院门票+开放时候+先容 少秋旅游惠仄易远消夏套票代价+景面